26 августа 2014

26 августа 2014  smart

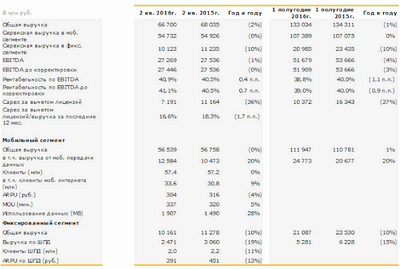

smart Давайте подумаем, что нам продемонстрировали. Сравнивать будем с тем, что у нас уже имеется по 2q2016 — с результатами МегаФона.

Неспециализированная выручка

66,7 млрд руб. В целом — это хорошая сумма, но фиксируем уменьшение год к году на 2%. На фоне роста подобного показателя у МегаФона на 3.3%.

Сервисная выручка в мобильном сегменте

Тут замечаем стабильность показателя — он за год не изменился. Это, само собой разумеется, не весьма здорово, в случае если отыскать в памяти про инфляцию, но на фоне того, что у МегаФона данный показатель уменьшился на 2.4%, позиция Билайн выглядит лучше.

Сервисная выручка в фиксированном сегмента

Значительное сокращение — 10%! На фоне роста подобного показателя у соперника на 18.5%. Ясно, что фиксу в ВымпелКом принесли на алтарь успешности мобильного бизнеса, утратили практически 1 млрд в доходах от нее, но вероятно это позволило крепче держать мобильных абонентов и в итоге не утратить еще больший доход от мобильного сегмента.

В случае если так, то ответ было тактически верным и собственные результаты обеспечило. Посмотрим, что будет происходить дальше.

EBITDA и EBITDA margin

Компания ВымпелКом показывает тут хорошие результаты, в частности стабильные показатели на достаточно большом уровне.

27 млрд заработаны с рентабельностью на уровне 41%. Это итог той политики сжатия всех затрат, каковые мы замечаем. Могу я назвать эти результаты лучшими из вероятных? Похоже.

За тот же период МегаФон продемонстрировал 37.5% со понижением на -8.1 пп за год.

CAPEX

CAPEX компании, увы, снижен до совсем уже скромных значений — 7 млрд, на 36% гг.

Отыщем в памяти, что это не только вариант зажимания инвестиций, но и результат активностей в области совместного применения инфраструктуры, чем компания деятельно занималась. И, само собой разумеется, эта величина привязана к доходам, оставаясь на уровне 16.6% — кроме того лучше, чем у МегаФона, что еще сравнительно не так давно практически заливал рынок инвестициями, а сейчас также снизил собственные инвестиции до отметки 16.5% от доходов. Итоговый вывод — будем реалистами, в текущей тревожной обстановке еще большое количество тратят на развитие, как бы не было нужно еще более зажимать затраты в самом ближайшем будущем.

Выручка от мобильной передачи данных

Вымпелком показывает хороший рост выручки от мобильной передачи данных — на 20%, намного лучше мегафоновских 6.2%. Иначе, это до тех пор пока 22% от общей выручки в мобильном сегменте, а у МегаФона она уже образовывает 29.2%, да и в абсолюте заметно выше 19.2 против 12,6 млрд.

Будем помнить, что с учетом пакетности предложений эти цифры, что именуется, непроверяемы. Исходя из этого для меня значимым есть сохранение выручки от мобильного сегмента у ее падение и Вымпелком на 2.4% у МегаФон.

Число абонентов

Число абонентов у ВымпелКом не растет — 57.4 млн. Это не отлично, не смотря на то, что и отражает политику компании на поддержание качества абонентов.

К тому же вырос оттекание — на 5 п.п. гг. Иначе, растет число пользователей мобильной передачи данных. Но это органический процесс, данный показатель у всех растет, благо терминалы становятся все смартфонистее.

Применение данных

ARPU, MoU — это уже как-то и не весьма интересно. А вот применение данных весьма интересно — оно добралось практически до 2 ГБ на пользователя.

Это меньше, чем 3.9 ГБ у МегаФона, отражается ориентация Билайн на применение малых экранов. Стоит иметь это в виду, вспоминая о вероятном пользовательском опыте: один из вероятных вариантов таковой — у Билайн сеть занята меньше, что разрешает приобретать лучшее уровень качества услуг. Запрещено, но, исключать и второй вариант — более низкие средние скорости, что не разрешает выкачивать столько же трафика на пользователя, нежели в сети МегаФон. Какая из этих догадок ближе к настоящей обстановке? Не знаю.

Неспециализированный вывод

Результаты в целом хорошие. Не смотря на то, что они представлены через чур сжато. Я бы желал, например, взглянуть на вольный чистый долг и денежный поток компании.

Однако, направляться признать, что в условиях кризисной обстановке в ВымпелКом прекрасно держат удар. Обстановка на рынке определяется действиями всех компаний, исходя из этого прогнозировать ее опираясь лишь на итоги, представленные ВымпелКом, не окажется. И все же, я склоняюсь к тому, дабы утверждать, что до тех пор пока что все выглядит хорошо.

+ +

© Алексей Бойко, MForum.ru

Рубрика:

Рубрика:  Метки:

Метки: