8 июня 2012

8 июня 2012  smart

smart

Привожу текст пресс-релиза компании по результатам компании, что можем обсуждать.

Замедление экономического роста и ослабление рубля продолжили оказывать негативное влияние на рентабельности и рост выручки в Российской Федерации. Помимо этого, в течение первых трех месяцев компанией отмечены показатели возросшей борьбе.

АБ: С этим сложно спорить.

Борьбу разогревает, в первую очередь, усиливающий собственные позиции на рынке Tele2, и само собой разумеется действия МТС и МегаФон.

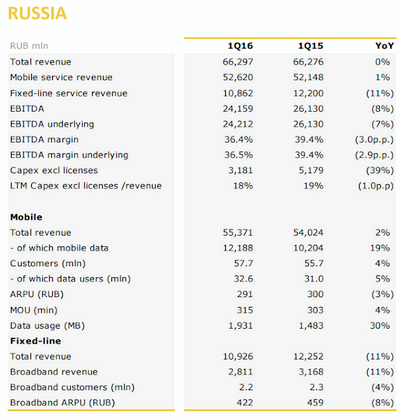

Абонентская база «Билайн» в мобильном сегменте в течение первых трех месяцев 2016 году выросла на 4% год к году — до 57,7 млн клиентов, по большей части за счет продаж через розничную сеть «роста» и Связной количества монобрендовых салонов. Отчетный период стал шестым кварталом подряд, в котором наблюдался рост абонентской базы если сравнивать с подобным периодом прошлого года. В годовом выражении показатель оттока возрос на 8 п.п. год к году — до 70%. Показатель лояльности клиентов (NPS) был стабилен, что разрешило компании занимать равную позицию среди трех наибольших операторов.

АБ: Рост показателя оттока я связываю именно с активным ростом применения для того чтобы канала продвижения, как Связной.

Данный канал не дает качественных подключений, что отмечают и другие операторы. Раздать симки — это не одно да и то же, что перетащить на Билайн новых клиентов. Вероятен кроме этого рост оттока связанный с тем, что не во всех регионах присутствия Билайн снабжает услуги LTE. Абоненты, каковые приобрели соответствующий терминал, смогут уходить к вторым провайдерам, уже снабжающим более-менее пригодное для пользование покрытие в регионе. В целом возросшая борьба кроме этого стимулирует рост оттока.

Неспециализированная сервисная выручка в течение первых трех месяцев 2016 года уменьшилась на 1% год к году — до 63,5 млрд рублей ввиду понижения выручки от фиксированных одолжений. Одновременно с этим сервисная выручка в мобильном сегменте выросла год к году на 1%, достигнув показателя в 52,6 млрд рублей благодаря повышению если сравнивать с подобным периодом прошлого года выручки от мобильной передачи данных на 19% — до 12,2 млрд рублей, и росту выручки от интерконнекта. Возросшая выручка от мобильной передачи данных разъясняется активным продвижением пакетных предложений и ростом клиентского трафика. Но этот рост частично уравновешивается сократившейся выручкой от роуминга и голосовых услуг за счет уменьшения средней цене 60 секунд беседы ввиду длящегося перехода существующих клиентов компании на текущие тарифы.

АБ: Тут не видно никакого "криминала" либо "суперуспехов".

Выручка от фиксы снизилась за счет отказа ВымпелКома от некоторых "неэффективных регионов", компания получается чуть далеко не весь собственный доход от мобильного сегмента и разумеется сосредоточена на нем.

Рост выручки от мобильного ШПД вероятно пара лукав — все зависит от того, как поделить выручку от оказания пакетных одолжений. Цифру возможно нарисовать любую, которая нужна по тактическим соображениям. Ответственна лишь безотносительная величина выручки — вот эти 52.6 млрд руб.

Сервисная выручка в фиксированном сегменте сократилась на 11% год к году — до 10,9 млрд рублей, по большей части в следствии перевода B2B контрактов с расчетов в долларах США на расчеты в рублях, и сокращения низкомаржинального трафика.

АБ: Это необходимо было сделать. Это сделано.

Показатель EBITDA БЕ Российская Федерация естественным образом уменьшился на 8% год к году, по большей части за счет понижения выручки от отрицательного влияния и фиксированных услуг обесценивания рубля на цена роуминга и интерконнекта, и из-за возросших затрат на дистрибьютерскую сеть ввиду открытия новых монобрендовых салонов, повышения субсидирования устройств передачи данных и единовременных затрат на покрытие невозвратных долгов из-за не хватает исполнения и оптимальной разработки определенных предоплатных пакетных предложений. Понижение было частично уравновешено сокращением затрат благодаря инициативам по изменению деятельности компании. В течение первых трех месяцев 2016г. Компания зарезервировала 53 млн рублей под затраты на программу изменения деятельности.

Не учитывая отрицательного влияния ослабления рубля показатель EBITDA сократился бы на 6% если сравнивать с подобным периодом прошлого года.

АБ: Тут, само собой разумеется, необходимо подчеркнуть, что картина не через чур весёлая. Да, какие-то составляющие не зависели от компании, как девальвация, понижение выездной активности россиян. Но вот рост затрат на монобренд …. данный чемодан без ручки и, тем более, эти невозвратные долги… тут в самый раз сказать о не совсем грамотных ответах.

Программа изменения — также весьма скользкая тема. Она мне напомннает ставку "ва-банк", или разрешит компании значительно улучшить стать и показатели эластичным, динамичным, современным бизнесом… или… В общем, для меня задуманные трансформации представляются повышеннем рисков выше порога, что я считаю приемлемым.

Так или иначе, но сокращение EBITDA БЕ России на 8% гг считаю тревожным показателем.

В марте 2016 года «Билайн» осуществил запуск первой в Российской Федерации услуги виртуального оператора сотовой связи (MVNO) для мигрантов в партнерстве с компанией «СИМ ТЕЛЕКОМ». В рамках соглашения «ВымпелКом» купил контрольный пакет в «СИМ ТЕЛЕКОМ» в размере 50,3%. Последний станет полноценным MVNO-оператором в российской сети компании «ВымпелКом».

АБ: Хорошая инициатива.

Будет весьма интересно определить, какой вклад в бизнес Вымпелком она обеспечит. Ожидаем цифр. В любом случае это фактически ничего не стоило компании, исходя из этого любой вклад будет бонусом.

Более того, «Билайн» удачно запустил конвергентное предложение, объединившее в себе услуги мобильной и фиксированной связи: оператор представил пакет, в котором сочетаются мобильные и фиксированные услуги широкополосного доступа.

АБ: Не смотря на то, что Александр Поповский в рамках конференц-звонка намекал, что по последовательности показателей внедрение предложения идет лучше ожиданий и планов, я все же до тех пор пока в меру скепитичен и возможно останусь на данной осмотрительной позиции, пока не замечу какие-то значительные хорошие цифры. До тех пор пока что вижу тут скорее возможности каннибализации доходов от своих абонентов фиксированного ШПД.

Учитывая, что они не так много дают компании, это не верно страшно, но выпадающие доходы должны бы снабжать новые подключения "для бесплатного ШПД", а вот как они значительны, я пока не могу делать выводы, не располагая цифрами. Интуитивно и по слухам, массового перехода на "бесплатный фиксированный интернет" от Билайн пока не отмечается. В общем, ожидаем цифр, дабы сделать вывод о правильности данной инициативы.

Показатель капитальных затрат Capex сократился на 35% если сравнивать с теми-же месяцами в прошедшем году — 3,6 млрд рублей, за счет усовершенствования эффективности и поэтапного распределения капитальных вложений, что произошло благодаря экономии в следствии централизованных закупок группы VimpelCom. Соотношение Capex/Выручка в течение первых трех месяцев 2016 года за последние 12 месяцев (LTM) составило 18%.

АБ: Хорошая тема для дискуссий. С одной стороны в полной мере разумеется, что Билайн зажал программу инвестиций в сеть так, как это вероятно и еще чуть-чуть. Иначе, тут стоит помнимать парадигму, которую компания обозначила так: 3G больше фактически не строим, т.к. это уходящая разработка.

Соответственно, в случае если практически все инвестиции делались в LTE, то это уже достаточно весомая сумма, которая в полной мере вероятно есть достаточной для адекватного текущей ситуации развития сетей компании. Более того, давайте помнить о 4 тыс. базисных станций LTE, каковые Билайн и МТС выстроили в рамках RAN Sharing — это дало экономию процентов в 40%. И подобная договоренность с МегаФоном еще на 10 регионов. В общем, в самый раз придумывать какой-то синтетичский "приведенный CAPEX", что будет громадным в плане эффективности.

Так как запрещено же сравнивать 18% CAPEX/sell, каковые вкладывет компания в одно лицо и 18% CAPEX/очень плохо, каковые инвестируются в рамках RAN sharing, к тому же при том, что эти вложения не делятся на 2G/3G/LTE, а инвестируются полностью в LTE лишь?

Само собой разумеется, кроме того не обращая внимания на это, в абсолюте инвестируемые размеры не через чур громадны, но тут уж на сегодня ничего не сделаешь, компания что уже год расплачивается за художества прошлых начальников и прошлую инвестиционную политику.

+ +

Пресс-релиз компании ВымпелКом по результатам 1q2016, PDF

Конспекты: конференц-звонок по результатам ВымпелКом в 1q2016

© Алексей Бойко, MForum.ru

Рубрика:

Рубрика:  Метки:

Метки: