9 сентября 2014

9 сентября 2014  smart

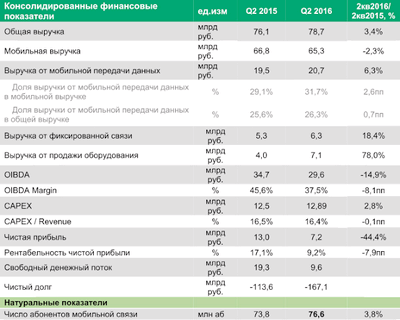

smart МегаФон представил результаты 2q2016, давайте их обсудим!

Давайте поразмыслим над результатами, обсудим их. Сравнивать до тех пор пока что не с кем, так что увлекательна в первую очередь динамика.

Неспециализированная выручка составила 78,7 млрд руб. (+3.4% гг) и маленький рост довольно 75,15 млрд руб. по результатам 1q2016. Позитивно, но робко. В Российской Федерации все приблизительно так же — 77,6 млрд руб. (+3.3% гг) и рост довольно 73,973 млрд руб. в 1q2016.

За весь год оператор также прогнозирует маленькой рост выручки. Это прекрасно, само собой разумеется, что не сокращение.

Но сокращение имеется — сократилась выручка от оказания услуг сотовой связи и ШПД. До 65,3 млрд руб. (-2.3% гг), довольно 1q2016 имеется маленький рост с 64,558 млрд руб. По России тот же тренд 64,2 млрд руб (-2.4%), и небольшой плюс довольно 63,4 млрд руб в 1q2016.

Оператор ссылается на высокую борьбу, которая вынудила снижать цены и давать больше одолжений в пакетах. Борьба, как фактор некуда не убежит, что должно вынудить акционеров задуматься о перспективности этого актива.

Оператор показывает рост доли выручки от мобильной передачи данных в общей выручке, но эти цифры непроверяемы и смогут рисоваться как то выгодно оператору.

Где имеется некий успех, так это в плане выручки от фиксированной связи. Оператор показывает 6.3 млрд руб. (+18,5% гг), довольно 1q2016 c 5,997 млрд руб кроме этого замечаем рост.

Но это все же малая часть бизнеса компании. Да и взят рост а также за счет приобретения ГАРС Телеком.

На фоне стабильной выручки отмечается заметное сокращение прибыльности компании.

OIBDA по России — 30,2 млрд! Т.е. во-первых никакого сезонного роста относительного 30,2 млрд по результатам 1q2016, во-вторых значительное сокращение на 12.8% этого показателя год к году! Забавно, что одно из объяснений понижения показателя — рост рекламы, к примеру, на ЧМ по хоккею, на продвижение бренда Yota. Хорошие вложения средств, я считаю^^.

Кроме этого выросли дилерские комиссии, а также из-за сотрудничества со Связным. А как им не рости, дилер кушать желает. А потому, что его роль в пищевой цепочке — паразитирование на операторе сотовой связи, то и комиссии само собой разумеется растут.

Негативным причиной есть кроме этого рост затрат на аренду — он действует на всех операторов.

Не удалось удержать и OIBDA Margin — замечаем сокращение до 39%.

Сам по себе данный показатель в полной мере годный, но за год просел на 7.2 пп. Да и в течение последних трех месяцев он еще составлял 40,8%, т.е. имеет место негативная динамика.

Чистая прибыль упала на 37,6% до 8,7 млрд руб. Это показатель условный, вероятно новое управление компании желает зафиксировать эту цифру, как результат правления команды Таврина, дабы после этого постараться результаты улучшать. Как мы знаем, сделать это будет непросто.

Выделю в этом понижении раздельно роль внедрения Единой биллинговой совокупности и связанные с этим повышенные амортизационные отчисления.

Но отмечается бодрый рост числа подключений. Судя согласно данным компании, у нее в абонентах, как минимум, любой работоспособный россиянин — 74,7 млн таковых насчитали. Хорошо, мне не жалко, в случае если эти подсчеты для чего-то занимательны, то компания показывает рост по России — на 4.6% год к году.

Остается низким число пользователей мобильной передачей данных — 40%, и годовой рост всего в 1 п.п. А смартфоны наряду с этим продаются бодро. Необычно?

Хуже того, сократился доход от одного абонента, пользующегося передачей данных, незначительно, но сократился — до 229 рублей (-1.3%). Потребление на абонента наряду с этим заметно выросло — до 3951 МБ в месяц (+26,9%)! Налицо неиспользуемый потенциал монетизации.

МегаФон назвал число 4G устройств в сети — 8.95 млн. На фоне 74,7 млн подключений, это не близко — 12%. Не торопятся абоненты пользоваться сетями LTE, в каковые так много инвестирует МегаФон. Вероятно вследствие того что охват так же, как и прежде не радует, как и услуга интернет-доступа? Однако, заметен значительный годовой рост числа таких устройств — 37,4%.

Тут заслуга, само собой разумеется, не стольк оператора, сколько вендоров. Устройства с помощью LTE дешевеют, все актуальные модели LTE поддерживают. Исходя из этого и потом возможно ожидать продолжения роста таких устройств.

Сможет ли оператор на этом получить? До тех пор пока сеть будет способна пропускать скоро растущий трафик (рост числа абонентов складывается с ростом потребления на абонента), будет расти и выручка. А вот по поводу прибыли, тут бабушка надвое сообщила.

МегаФон справедливо отмечает ударный рост выручки от продажи оборудования — рост с 4.0 млрд до 7,1 млрд (+78%) год к году — это вправду красивый итог. Лишь получается он дорогой ценой — падение OIBDA и маржи OIBDA компания растолковывает ростом веса низкомаржинальных бизнесов — одолжений фиксированной связи и продаж.

Так что это "коромысло" — улучшилось одно, ухудшилось второе.

Вольный финансовый поток. Это уже не поток, это уже ручеек — 9.6 млрд по результатам квартала, двукратном снижение год к году!

Чистый долг -167,1 (годом ранее было -113,6).

Отрадно, что компания не снижает уровень казатрат — 12,89 млрд руб за квартал (фактически на уровне прошлого года). Но это только 16,4% от дохода. Наберется ли за год 70,2 млрд как в 2015 году хотя бы?

Поддержание уровня капзатрат — это "поддержание брюк" в лучшем случае.

Возможно прогнозировать продолжение понижения качества одолжений из-за опережающего роста потребления трафика довольно темпов расширения емкости сети?

Стабильность отмечается и в плане выплаты барышов — 35 млрд руб. выплатят в июле-августе 2016 года. по поводу промежуточных барышов в конце 2016 года совет директоров поразмыслит, в случае если результаты продолжат ухудшаться, то барышов акционеры вряд ли дождутся в привычном количестве.

В общем, результаты безрадостные. Они отражают, как следствия неточностей прошлой команды, так и в целом негативную экономичскую обстановку на русском "рынке". Не сообщу, что у соперников все будет шоколадно, в это я не верю, но МегаФон акционеров вряд ли порадовал.

+ +

© Алексей Бойко, MForum.ru

Рубрика:

Рубрика:  Метки:

Метки: